杭州赞宇油脂科技有限公司(杭州油脂化工有限公司)始建于1973年1月,前身为杭州油脂化工厂,是由原中国轻工业部投资兴建而成的国有企业。

杭州赞宇油脂科技有限公司(杭州油脂化工有限公司)始建于1973年1月,前身为杭州油脂化工厂,是由原中国轻工业部投资兴建而成的国有企业。 现为浙江赞宇科技股份有限公司

现为浙江赞宇科技股份有限公司 公司为中国食品添加剂行业百强企业,中国洗涤用品工业协会油脂化工分会会长单位,浙江省首批标准创新型企业,杭州市高新企业

公司为中国食品添加剂行业百强企业,中国洗涤用品工业协会油脂化工分会会长单位,浙江省首批标准创新型企业,杭州市高新企业 通过ISO9001:2008质量管理体系认证和AAA级标准化良好行为企业认证、测量管理体系认证。

通过ISO9001:2008质量管理体系认证和AAA级标准化良好行为企业认证、测量管理体系认证。 2010年公司整体搬迁至环杭州湾产业带先进制造业基地——临江工业园区

2010年公司整体搬迁至环杭州湾产业带先进制造业基地——临江工业园区 发扬团结、务实、开拓、奋进的企业精神,以“做大做强、傲居同行”为发展目标,不懈追求,不断进步..

发扬团结、务实、开拓、奋进的企业精神,以“做大做强、傲居同行”为发展目标,不懈追求,不断进步.. 公司生产技术先进,质量上乘,各项经济技术指标居同行业领先地位..

公司生产技术先进,质量上乘,各项经济技术指标居同行业领先地位..

一、棕榈油行情分析

10月中以来,棕榈油从反弹高点持续回落,基本将一个多月的反弹涨幅回吐,再次跌回8月份的前期底点附近。棕榈油走势如此疲弱,主要原因是受到全球供需面疲软的压制,马来西亚棕榈油产量再度回升,并且库存增长而出口疲弱,施压马盘棕榈油走弱。国内棕榈油也进入需求下滑的季节,10月后国内气温不断下降,各地棕榈油需求大幅降低,对价格形成压制。此外,美国农业部报告提升美豆产量打压豆油大跌,美国原油持续下跌,这些相关市场的走弱也拖累了棕榈油的下挫。后市方面,受制于国内宏观大环境低迷、棕榈油需求疲软局面,棕榈油表现仍将难以乐观,价格继续弱势下行的概率较大。

图1、大连棕榈油主连日线图

资料来源:文华财经

二、棕榈油影响因素分析

1、原油持续走弱,施压于油脂市场

原油是商品之王,其价格走势领导商品,而且原油与油脂价格走势的相关程度较高,主要由于各国对生物柴油的生产使用。棕榈油作为生物柴油的最好原料且主要原材料,原油价格对棕榈油价格起着较重要的影响。

原油价格在8月份创下六年半新低后,受美国经济数据改善、也门局势紧张、墨西哥湾风暴和炼油厂故障等因素推动,出现一波小幅反弹,美国原油最高达到50.92美元/桶,但受制于原油供应充足而全球经济放缓导致的需求疲软压力下,原油价格缺乏持续上升动力,10月份以来价格又再度持续走弱,近期美国能源库存持续增加至420万桶,重新激起对美国原油产量增长以及原油生产过剩的前景的担忧,使得原油价格承压一路回跌至40美元/桶附近。由于当前中欧经济数据疲弱不堪,引发投资者抛售风险资产,原油首当其冲,在宏观大环境低迷下,原油为主的商品仍将受到抛弃。此外,美联储升息预期越来越强,美元指数维持强劲涨势之势,必然继续给原油价格带来压力。后市原油价格不排除再创新低的可能性。

2、马来西亚棕榈油库存高企而需求疲软,马棕油将继续受压

上周马来西亚公布的月度供需报告显示,马来西亚棕榈油产量回升、库存增加而出品需求疲软,对市场形成较大的利空。

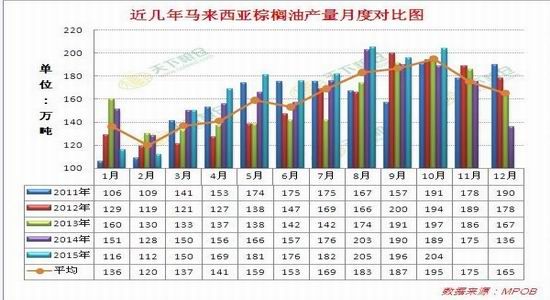

根据马来西亚MPOB局统计数据显示,马来西亚10月份毛棕榈油产量为203.75万吨吨,较上月196万吨增长4%,较去年同期189.3万吨增长7.6%,此前市场预估193万吨减1.5%。马来西亚10月份马来西亚棕榈油出口量为171万吨,较上月168万吨增1.9%,较去年同期16万吨增6.2%,此前市场预估162万吨月比减3.5%。2015年10月底马来西亚棕榈油库存为283万吨,较上月264万吨增7.3%,较去年同期216.6万吨增长30.8%。此前市场预估272万吨增3.3%。

整体来看,10月报告呈现利空,期末库存创出历史新高,各项数据均超出市场预期的范围。马来棕榈油产量在上个月短暂回调之后再度出人意料的回升,且根据数据显示,马来产量自4月份以来持续高于往年同期水平,使得库存压力增加,另外,因印尼棕榈油CNF报价比马来西亚价格偏宜,导致买家需求从马来西亚转移到印尼,而10月份马来棕榈油出口需求疲软,船运调查机构ITS公布的数据显示,马来西亚10月棕榈油出口量为1,496,207吨,较9月出口的1,532,966吨减少2.4%。另外一家机构SGS称,10月份马来西亚棕榈油出口量为1,504,737吨,比9月份减少2.99%。在需求疲软及产量不断增加压力下,自今年2月份以来,马棕油期末库存一路走高,本次公布的10月期末库存创历史新高。从往年规律来看,进入4季度,马来棕榈油产量进入减产周期,但从当前形势来看,减产时期有所推移,库存高企的状态或延续至年底。在此背景下,马盘棕榈油或将继续受压走低。

图2、马来西亚棕榈油月度产量图

资料来源:天下粮仓

3、美豆产量提升、后期大豆到港量庞大,将施压棕榈油市场

据美国农业部报告显示,美豆单产48.3蒲/英亩,高于上月47.2;总产量39.81亿蒲,高于上月报告38.88,期末库存4.65,也高于上月报告4.25。巴西大豆产量维持1亿吨,阿根廷大豆产量维持5700万吨。 全球大豆库存8290万吨,低于上月8510万吨。美豆产量及库存调高,且均明显高于预期,但因中国进口量上调150万吨至8050万吨,全球大豆期末库存下调且低于预期。总体来看,全球大豆产量提升,中国进口量增长,均将对大豆和豆油价格带来压力。

11-12月国内大豆到港量过于庞大,其中12月下旬和1月上旬到港非常集中,据天下粮仓调查显示,2015年11月份国内各港口进口大豆预报到港114船720万吨,高于往年同期;12月份最新预期在800万吨,较上周增加20万吨。从国外装船情况来看,大豆11-12月份最终到港数据可能高于目前的预期。预计10月份全月总装船量或高达950万吨以上,11月份装船数量也可能达到750万吨,这些船期都将在11月至1月期间到达中国。如此庞大的大豆到港之下,后期大豆库存将逐步回升。国内大豆压榨有利可图,油厂开机率超高,豆油库存也将会慢慢增加,将继续对豆油价格形成压力,进而将拖累棕榈油市场。

4、国内油脂库存维持高位,下游需求下滑

我国棕榈油港口库存维持在年内高位,港口库存在11月底达到78.15万吨高点,棕榈油库存逐步下降,截止11月18日,全国港口棕榈油库存总量71.15万吨,较前期高点降7万吨,降幅8.95%。其中广东港口20.28万吨,张家港35万吨,天津港10.50万吨。

进口方面,今年我国棕榈油进口量呈现稳步增长态势,在7月份达到了71.87万吨,8月份回落至54万吨,但9月份又再度回升至56.85万吨,为年内第二高水平,1-9月我国棕榈油进口量为430万吨,较去年同期393万吨增加37万吨,增幅8.6%。当前印尼因供应量过大,低价抛售棕榈油,国内贸易企业大举采购,预计未来棕榈油到港量仍会继续提升,从而使棕榈油库存压力加大。

终端需求依然疲软,进入冬季后,棕榈油终端消耗异常迟滞,市场需求大多转向豆油。预计元旦、春节前包装油备货需求高峰启动之前,棕榈油消费难有大改观,这将对价格形成压力。

图5、棕榈油港口库存

资料来源:WIND

三、后市展望和操作策略

棕榈油整体仍维持下行趋势,马来西亚棕榈油在产量回升、库存高企以及需求疲弱等不利因素下,仍将受压走弱,原油在美元强势以及供应过剩局面下也将维持弱势,外围市场的弱势将拖累国内棕榈油。而国内油脂后期供应将增加,加之棕榈油冬季需求疲软,预计棕榈油将继续弱势震荡探底,再创年内新低的可能性较大。

操作上,12月份前棕榈油维持做空思路,逢反弹背靠均线压力做空。

新晟期货1队